截至2022年底,全国累计培育专精特新中小企业7万多家、“小巨人”企业8997家,工信部预计,全国专精特新中小企业数量将在2023年底突破8万家。在经济高质量发展阶段,大力培育专精特新企业是促进高质量发展的关键一环。在数电票与金税四期“以数治税”的大环境下,专精特新企业的“数据合规与风险管控”成为重中之重。

作为敏捷的财务收支管理平台、北京市“专精特新”中小企业,合思近日邀请了中汇四川税务师事务所合伙人刘文怡、合思政企客户事业部售前资深顾问马晓辉,共同带来以《数据合规要求背景下,专精特新企业财务数字化转型的应对之策》为主题的直播分享。

在刘文怡看来,“发票电子化”和“税收大数据共享”,是国家全面推进税收征管数字化升级和智能化改造的两大方向。随着数字技术赋能智慧税务建设,“数电票”和“全国一张网”布局的加速推进,专精特新企业在“事前-事中-事后”的全环节数据合规和风险管控尤为重要。

马晓辉认为,专精特新企业客户的财务管理的核心需求,在于“提效”与“合规”两方面。但由于业务流程冗杂不清晰、多系统数据孤岛现象严重、数据分析不及时等因素,企业内不同角色在流程体验、作业自动化、管控成效等方面痛点明显。作为敏捷的财务收支管理平台,合思在全新的数电票趋势下,基于广泛连接的产品特性,助力专精特新企业更好解决财务收支管理的困境。

以下为直播分享实录(已精简):

作为“金税工程”的一部分,“金税四期”的目标是帮助税务机关实现精确执法、精准监管、精细服务、精诚共治。在大数据、云计算、人工智能等新兴技术加持下,税务机关将“比你想象的更了解你的企业”。

与金税三期相比,金税四期主要变化之一是对企业资金端、信息端的控制更为紧密。例如,首次将“非税业务”纳入监控范围,实现“涉税业务”与“非税业务”全面监管;同时建立与各部委、人民银行、工商等信息通道,实现企业的信息共享与信息核查;通过企业纳税数据上云,打通税费数据与业务流程关联,为企业实现智慧监管、智能办税提供条件和基础。

另一主要变化是综合画像功能上线应用,告别人工管税的时代。依托大数据共享平台,税务部门通过人工智能技术为企业精准描绘“综合画像”。以虚开发票企业为例,通过给人工智能“喂食”各种虚开案例,运用算法规则,以正常企业为正样本、以已确认为虚开企业为负样本,总结出虚开的典型特征、异常行为等。

第三是完善底账库的穿透数规则。作为海量的发票数据库系统,发票生命周期背后的信息对纳税人的影响情况复杂。大数据本身无法对证据链完整而无正式业务进行规则判断,以供应链金融的交易环节为例——假如货物由a卖给b就能达成目标,但为了某些需要,中间增加了c、d、e三个中间环节,最终回b。整个中间过程并没有真实的业务往来,且涉嫌虚开发票,却“粉饰”了企业的财务报表。通过底账库的穿透数规则,人工智能可以不断学习发票异常的监控项,提升判断的精准性。

第四是开发智慧稽查系统。相较于之前的税务稽查系统,智慧稽查功能从违法企业发现、疑点线索分析、手法感知预警、业务数据互动、违法态势研判等5个方向进行项目建设,进而实现虚开增值税发票智能分析、骗取出口退税智能分析、偷逃税智能分析、重点行业涉税违法智能分析、主要税种涉税违法智能分析等5大功能。

在过去,发票的追溯查验及时性并不高,一张发票从四川开到河南,河南开到北京,四川税局查不到河南开到北京的这张票。如果这张票再开回四川,就存在环开发票的虚假开票行为,这也导致了偷税漏税行为很难及时被发现、被监管。但随着数电票的全面推广,发票数据全部上云,将全面实现“全国一张网”。

此外,涉税业务与非税业务之间也将全部连通,自然人和法人之间的关系变得更透明、更紧密。例如,通过自然人归集,可以看到某人任职了70多家公司,这种情况将会引起有关部门的高度关注。还有一些企业为了享受小微企业等政策优惠,把同样的业务拆到多个主体内,再给不同主体的职工发工资,以前这种情况不易被发现,但在金税四期就会被轻易识别。

第三是全环节风控。第三是全环节风控。在授信方面,数电票对每个企业会设定一个总授信,在总授信额度之下,不限制发票张数和单张发票限额。例如,如果企业总授信是10个亿,无论是开出1张面额10亿元的发票,还是逐张开具10亿张面额1元的发票,都没有问题。但总授信是因企业而异的,是根据企业动态的“信用+风险”来智能赋予的。

数电票到来的另一大管理变化,就是财务凭证的电子化归档。以前,电子发票需要打印出来,纸质发票和电子发票同时存储保管。而数电票时代,数电票可直接传递到数字账户,无需另外打印纸质保存。但企业若要应对数电票的开具、接收、报销、入账、归档等数字化流转,就需要提升自身信息化水平,采用更先进的管理方式。

随着金税四期逐步上线,税务管控更加严格,对于专精特新企业,如何在数据合规背景下开启财务数字化转型?企业和财务管理人员又将面临哪些挑战?

合思基于对专精特新客户的洞察与研究,发现其财务管理的核心需求在“提效”与“合规”两个大方面。

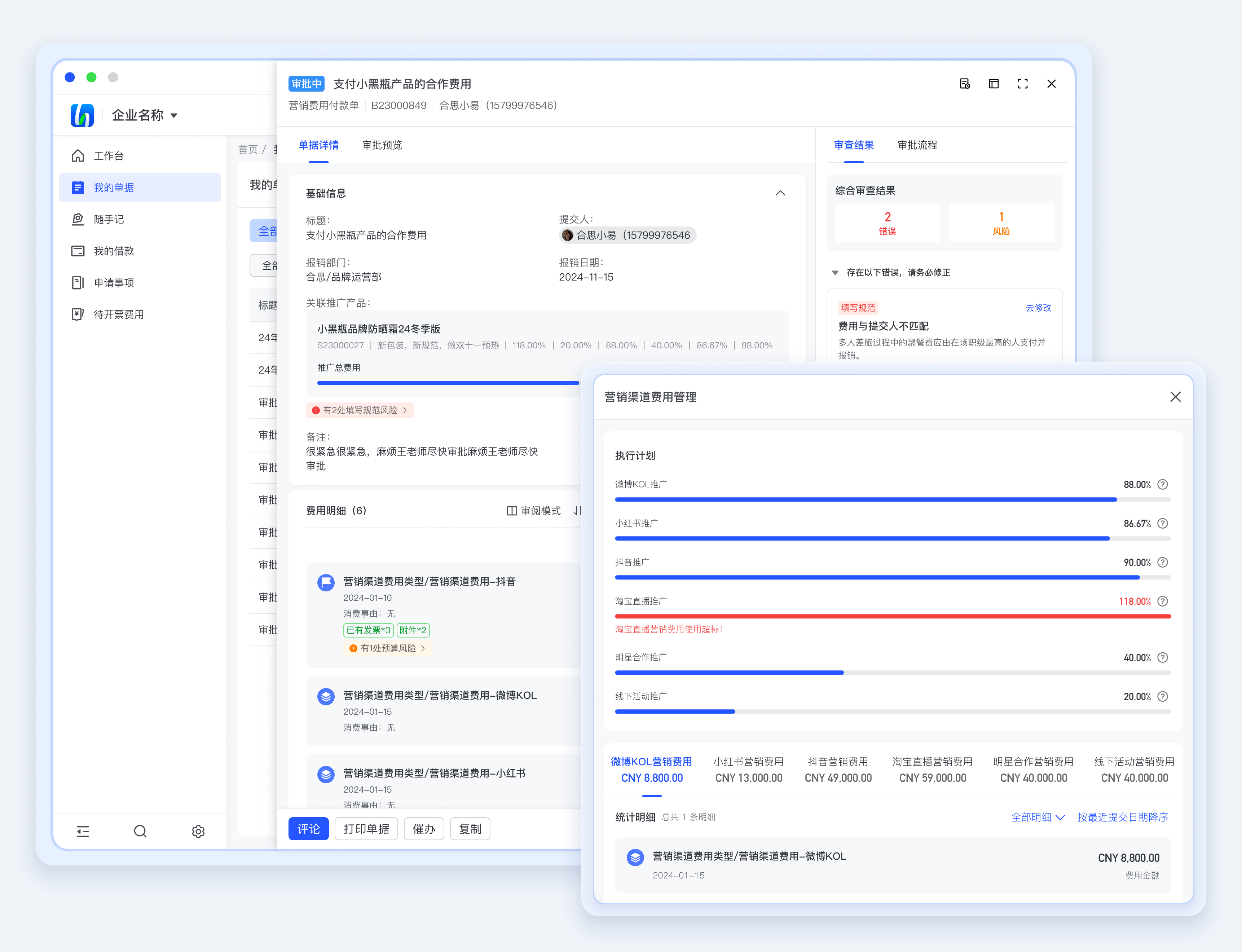

在提效方面,企业的核心痛点体现在“审核费精力”“记账繁琐沉重”“差旅成本高”“数据孤岛林立”,以及“统计分析滞后”等。例如,专精特新企业在信息化建设过程中引进了OA、HR、CRM等多个系统,但是这些系统数据不连通,业财协同难度大,数据价值未能充分释放。

在合规方面,企业的核心痛点表现在“支付易出错”“对公付款乱”“会计档案管理难”“预算落地难”,以及“业务ROI难测算”等。例如,传统的纸质会计档案管理面临占用大量空间,档案之间的匹配、分册、装订等工作量大,纸质档案查询、调阅费时费力等难题,而“财会6号文”明确了必须保存电子原文件……如此种种都给企业带来了巨大的挑战。

在数电票趋势下,企业的财务管理又面临着新的挑战。一是发票管理形式的变化,开票试点企业将同时对税控发票与数电票并存管理,受票试点企业需要从不同渠道获取不同格式原文件,并完成识别、解析、验真、验签、查重等工作;二是报销、入账、归档的变化,对企业自身的信息化系统升级;三是数电票的电子存档要求,政策明确必须要保存电子原文件,其长期保管的可用性、长期性、安全性、合规性应纳入管理规范。

基于上述数电票的管理变化,合思通过打造开放的业财连接生态和全场景聚合消费生态,重点切入“商旅出行”“日常行政”“通用报销”“对公付款”“收支一体”“企业内控预算”“经营分析报告”与“业财系统连接”八大场景,兼顾合规与效率的平衡,实现业财系统广泛连接,极大提升企业的管理效率。

作为国内领先的全链路L4级无需报销解决方案,合思通过企业“消费商城+易商卡”覆盖因公消费全场景,打通交易、费控报销与存档等多个割裂的系统,率先实现“申请、消费、报销、对账、记账、归档、报表”的全流程数字化费控管理,以及差旅、用车、餐饮、办公采购等多场景消费数据自动采集、自动流转,发票可识别验真。全程费用支出合规、透明、可追踪,极大提升财务管理的效率、节约员工的时间。以合思的一家国家级专精特新“小巨人”企业客户——动力源为例,在应用无需报销解决方案后,打通了多系统间的数据孤岛,实现“事前预算-事中控制-事后分析”的全程费控,获得“消费即合规,采购即报销”的极致体验。

数电票时代,电子会计凭证的归集、管理、存储是企业无纸化管理的必经之路。作为领先的单套制电子会计档案管理平台,合思档案应收尽收,满足“四性检测”要求,实现归档即合规。落地单套制电子会计档案管理平台,打破物理空间限制,实现在线自由调阅;预置规则引擎自动匹配业务数据、银行回单、会计凭证与发票等,确保档案完整性的同时自由穿透档案链;通过关键词检索,快速定位相关档案,提升检索效率、降低查询难度;融合“混序归档”“分类归档”等功能,为企业提供不同阶段的电子会计档案管理方案,实现“档案合规不打印”,助力双碳目标落地。一家合思服务的大型国央企,通过落地合思档案,档案耗材、存储成本减少70%,档案管理、调阅使用率提升90%,档案原生态管理100%合规。

扫码回看课程全部内容

精彩案例限时领取

扫码领取产品解决方案